Kartläggning: Så snabbt kan du spara ihop till första lägenheten

Att komma in på bostadsmarknaden är en stor utmaning för unga personer som ofta saknar såväl kötid som kapital. En sammanställning som Hemnet låtit göra visar dock en mycket stor skillnad i hur lång tid det tar att spara ihop till en kontantinsats. Snabbast går det i Sundsvall och längst tid tar det i Stockholm.

Erik Holmberg, marknadsanalytiker på Hemnet.

Idag får bolånetagaren endast låna 85 procent av försäljningspriset på bostaden. Det innebär att resterande 15 procent, den så kallade kontantinsatsen, behöver finansieras på annat sätt. Generellt genom eget kapital.

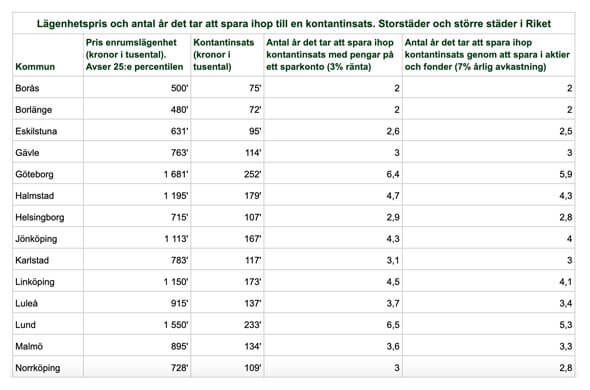

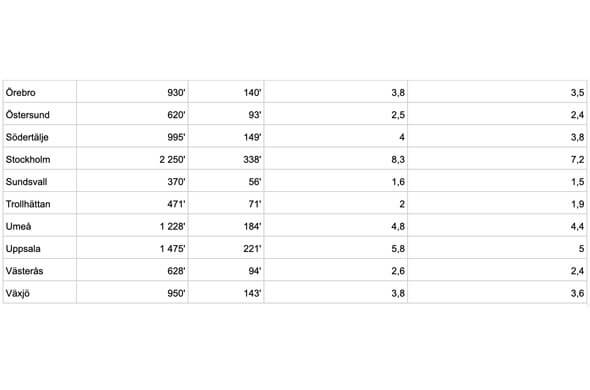

För de flesta förstagångsköpare innebär detta att man behöver leta efter en bostad i de lägre prissegmenten. I tabellen nedan listar vi prisstatistik för enrumslägenheter i Sveriges större städer samt hur lång tid det kan ta att spara ihop till kontantinsatsen i respektive stad. Prisuppgiften utgår ifrån alla försäljningar det senaste året och avser den 25:e percentilen, vilket betyder att en fjärdedel av bostäderna i respektive område har sålts till det priset eller lägre.

Priserna varierar mycket beroende på kommun. Dyrast är det generellt i storstäderna vilket innebär att det också är till bostäder i dessa områden det tar längst tid att spara ihop kontantinsatsen till. Däremot behöver man ofta inte ta sig så långt bort från innerstan för att priserna ska hamna på mer överkomliga nivåer. I övriga städer är det ofta fullt möjligt att spara ihop till sin första kontantinsats inom ett par, tre år. Även om det naturligtvis varierar mycket utifrån ens individuella förutsättningar.

Hemnets marknadsanalytiker Erik Holmberg kommenterar:

– Det är uppenbart vilka stora prisskillnader det är beroende på var i landet man söker bostad. Att som förstagångsköpare satsa på att köpa bostad i en mindre stad eller för den delen i en kranskommun utanför storstan kan vara ett sätt att snabbare få in en första fot på bostadsmarknaden. Väljer man en kommun med goda kommunikationsmöjligheter behöver detta inte innebär att man begränsar sina möjligheter till kontakt med staden där man kanske arbetar eller studerar, säger han.

Hur ska man då tänka kring sparande till sin första kontantinsats? Det är temat i det senaste avsnittet av Hemnets podd Vägen hem. Avsnittet gästas Nicklas Andersson från Carnegie, som delar med sig av sina insikter och om hur viktigt det är att komma igång med sitt sparande.

Om du är intresserad av att lyssna på det avsnittet hittar du det här:

I räkneexemplet utgår vi från att man sparar 3 000 kronor i månaden vilket är ungefär 10 procent av den genomsnittliga bruttolönen per månad i Sverige. Detta skiljer sig naturligtvis mycket mellan olika individer beroende på olika förutsättningar men ger ändå en bra indikation.

Prisuppgifterna i tabellen baseras på enrumslägenheter som sålts under det senaste året (1 september 2022 – 31 augusti 2023). Det pris som avses är den 25:e percentilen vilket innebär att en fjärdedel av de enrumslägenheter som sålts i det aktuella området har sålts till det priset eller lägre.

Det första sparexemplet baseras på en treprocentig ränta vilket motsvarar den ränta man idag kan få på några av bankernas sparkonto. Det andra exemplet representerar scenariot att spara i aktier eller fonder. De senaste åren har den genomsnittliga avkastningen per år legat på ungefär 7 procent. Sparande i aktier eller fonder är dock förknippat med risk, till skillnad från sparande på bankkonto, då kapitalet kan minska i värde.