Sex år med skärpt amorteringskrav – Så har marknaden påverkats

För sex år sedan skärptes amorteringskravet för nya bolån. Detta fick stor påverkan på bostadsmarknaden och då framför allt för köpkraften hos den grupp som normalt efterfrågar mindre bostäder. Nu visar statistik från Hemnet att priserna på enrumslägenheter är lägre än vad som var fallet för sex år sedan, innan amorteringskravet skärptes.

Den första mars 2018 skärpte Finansinspektionen det amorteringskrav som först infördes 2016. Både införandet och skärpningen av amorteringskravet var framför allt en åtgärd för att minska den ökande skuldsättningen driven av stigande bostadspriser. Förändringen 2018 innebar att amorteringsnivån också skulle ta hänsyn till hushållets inkomst. För de som tar ett nytt bolån på mer än fyra och en halv gånger årsinkomsten, behöver amortera ytterligare en procentenhet på sitt bolån. Utöver den amortering som baseras på hushållets belåningsgrad.

Amorteringskravet var då och är även idag ett hett debatterat ämne. De som var emot införandet menade att det försvårar för yngre och andra generellt mindre kapitalstarka grupper att kunna ta sig in på den ägda bostadsmarkanden. Medan Finansinspektionen menade att det framför allt var höga priser som gjorde det svårt att komma in på bostadsmarknaden. Det syns nu också tydligt att amorteringskravet har haft stor effekt på utvecklingen på marknaden för de mindre lägenheterna.

Svagast prisutveckling för enrumslägenheter

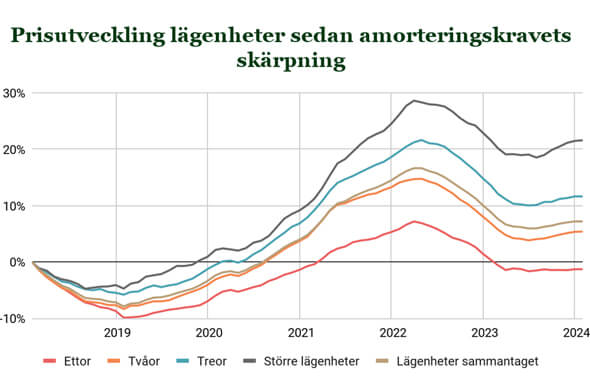

Från 2014 och fram till amorteringskravets införande 2016 utvecklades priset på lägenheter relativt likartat oberoende av lägenhetsstorlek eller antal rum. Men när amorteringskravet införs och sedan skärps förändras det och det är framför allt utvecklingen för de mindre lägenheterna som påverkas.

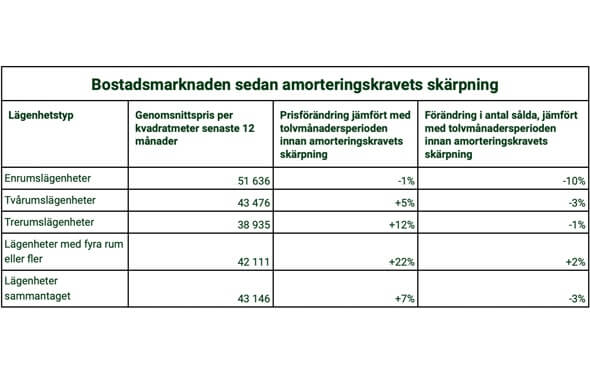

Under de sex åren som gått sedan amorteringskravsskärpningen har priset på lägenehter med fyra rum eller fler stigit med 22 procent. Räknat på den senaste tolvmånadersperioden jämfört med tolvmånadersperioden innan skärpningen 2018. Priserna på enrumslägenheter har under samma period sjunkit med 1 procent.

Utvecklingen under pandemin, då efterfrågan på större bostäder steg kraftigt, har till viss del påverkat utvecklingen. Men redan innan denna pandemieffekt hade de större lägenheterna utvecklats väsentligt starkare prismässigt. Nu under de senaste månaderna när priserna börjat stiga svagt så halkar de mindre lägenheterna återigen efter prismässigt.

Minskat antal försäljningar för mindre lägenheter

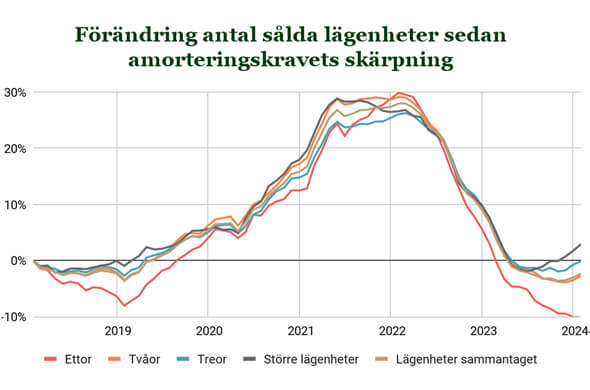

Även aktiviteten i form av antal försäljningar påverkades av amorteringskraven. För hela beståndet var effekten temporär. Många tidigarelade sin bostadsaffär, för att inte omfattas av de nya reglerna. Det skapade en tidsmässig förflyttning i aktiviteten men antalet försäljningar återhämtade sig även om det tog väsentligt längre tid för de mindre lägenheterna.

Under pandemin ökade säljvolymerna rejält under ett par år, när möjligheten till hemarbete och konsumtionsmönstret förändrades. Då gavs också möjlighet för bolånetagare att pausa sin amortering. Även om detta var just en paus, och att bankerna därmed fortsatt tog med amorteringen i de kalkyler de gör för nya bolånetagare, påverkade detta köpviljan positivt. Och trots den stora efterfrågeökningen på större bostäder under pandemiåren var det för enrumslägenheter som antalet försäljningar ökade mest. Sannolikt som en effekt av det pausade amorteringskravet.

Nu under de senaste två åren har utvecklingen återigen vänt, med störst fall i aktivitet för de mindre lägenheterna. Antalet sålda enrumslägenheter var under de senaste 12 månaderna 10 procent lägre än under tolvmånadersperioden före amorteringskravets skärpning. Motsvarande förändring för lägenheter med fyra rum eller fler, var en ökning med 2 procent.

Hemnets marknadsanalytiker Erik Holmberg kommenterar:

– Oavsett om man tycker att fördelarna överväger nackdelarna eller ej, så kan man konstatera att amorteringskravet har haft stor påverkan på bostadsmarknaden. Bostadsköpare som efterfrågar enrumslägenheter är generellt en mindre kapitalstark grupp och oftare förstagångsköpare. De är dessutom i högre utsträckning ensamma låntagare. Det gör att kreditrestriktioner likt amorteringskravet framför allt påverkar dessa grupper och med det även utvecklingen för de mindre bostäderna.

Underlaget baseras på inskickade försäljningar till Hemnet. Nyproduktion och andelsboenden är exkluderade ur sammanställningen.

Så fungerar amorteringskravsreglerna

Den som tar ett bolån där bostadens amorteringsgrundande värde ligger mellan 70 och 85 procent måste amortera 2 procent av skulden per år. Om värdet är mellan 50 och 70 procent är motsvarande amorteringskrav 1 procent. Detta är baserat på den regel om krav på amortering som infördes 2016.

Vid skärpningen av amorteringskravet 2018, adderades regler baserat på hushållets inkomst. Det innebär att den som lånar mer än fyra och en halv gånger sin årsinkomst före skatt, behöver amortera ytterligare en procentenhet utöver ordinarie amortering. Detta gäller oavsett belåningsgrad.

Värt att notera är att det pågår en utredning om amorteringskrav och andra kreditrestriktioner som kommer att redovisas senast i oktober 2024. Då kan dessa regler mycket väl komma att förändras igen.